こんにちは

いつもお世話になっております。

どうもワタクシです。

年度末ですねー。一年が早すぎてドン引きです。

診断士とったのももう何年前だろ……。仕事終わりの自習室通いが懐かしい……。

さて、診断士の企業経営理論で必ず勉強させられるコトラーのマーケティング戦略。

社会人にとっては当たり前っちゃ当たり前の話なんですが、改めて体系化されたものを勉強すると「なるほどなぁ」と思ったものです。

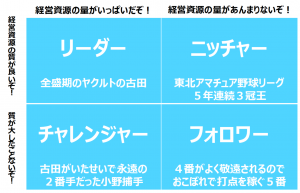

数あるフレームワークの中で、有名なのが↓な感じの表(コメントは気にせず……)。

経営資源の質と量で、自社の取るべきポジションを決めちゃえよっていうものです。

例えば質の高い経営資源を持っているけど小規模な企業は、小さな市場を狙えってことを示しています。

表でいうところの「ニッチャー」ですね。最近流行りのランチャスター戦略もこれ。

とにかく強者とは戦わない。1点集中で、差別化を図って、狭い特定市場でナンバーワンを狙う戦略です。

大きな市場を目指しても、そこには莫大な資金力や営業力を持つ大企業が既にいたり、あるいは参入してきたりするんで、中小企業は「場をわきまえて、立派な井の中の蛙になりきれ!」理論です。

新興企業の中期経営計画なんかには「○○の市場は○○円くらいの市場規模があって、さらに年間○○%くらいで成長しているから、この分野に経営資源を投下していくよー!」っていうような文言がよく書いてありますが、既存製品や競合企業の開発状況を考えないと、正しい戦略かどうかは判断できません。

逆に投資額に見合う収益があげられず、撤退しなきゃいけなくなるケースも。

というわけで戦略の決定はとっても大事です。

良いものを持っていても、戦略を間違えると会社は存続していくことはできないのです。

さて、我らがバイオベンチャーにも堂々とニッチャーの戦略を立てている会社がいます。

既に治療薬のあるデカい市場なんかには一切興味なし!

マーケットは小さくても治療薬のない分野に絞って研究開発を展開している企業。

それがシンバイオ製薬さんです。

シンバイオ製薬とはこんな会社だ!

シンバイオは2011年ジャスダック上場のバイオベンチャーです。

「がん、血液、ペインマネジメント(疼痛)」を対象領域として新規治療薬の開発を行っています。

特徴は、医療ニーズは高いが小規模の患者しかいないがゆえに、これまで採算性の面から製薬企業が参入してこなかった「空白領域」における新薬開発を手掛けていること。

新薬の開発には長い時間と大きなコストがかかります。

【基礎研究→前臨床試験→臨床試験→承認申請→承認取得・販売】

こんな流れで、基礎研究から販売まで、トータルでは10年以上かかることがザラ。

しかも新薬候補化合物の内、実際に薬として販売される確率は3万分の1ともいわれています。

超リスクが高いので、いくら患者さんからのニーズが高かったとしても、通常はある程度の市場規模が見込めないと企業としては開発に取り組めません。

じゃあシンバイオはボランティア企業なのかよ!って言ったらそんなことはなく。

強みを活かして様々な工夫をし、空白領域に特化した新薬開発による収益企業化を図ろうとしています。

まずシンバイオでは自前の研究室は持っていません。

創薬ベンチャーや製薬企業から、基礎研究が終わり、初期の臨床試験で安全性・有効性が確認され、「これは薬になる可能性が高いぞ!」と選び抜いた候補物質の開発販売権を買い取って、その後の開発段階からシンバイオが担っていくスタイルを採用しています。

これによって基礎研究に係る時間とコストを削減できますし、特定の自社基盤技術に依存していないので、この基盤技術に問題が発生したり、他社でさらに優位性の高い基盤技術が開発されることによって、一気に経営が成り立たなくなるというリスクもありません。

いわば世界中の創薬系企業を「シンバイオの研究室」にしているわけ。

こんなビジネスモデルを採れるのには理由があります。

| 会社名 | シンバイオ製薬 |

| 所在地 | 東京都港区虎ノ門 |

| 設立年月日 | 2005年3月25日 |

| パイプライン | トレアキシン(リンパ腫など)上市済み リゴセルチブ(骨髄異形成症候群)国際フェイズ3実施中 |

| 企業理念 | 「共創・共生」(共に創り、共に生きる) |

【シンバイオ製薬の株価】

シンバイオの強みは?

シンバイオの吉田文紀社長は、アメリカのメガファーマ「アムジェン」の元本社副社長や日本支社長などを歴任した方であり、製薬業界にグローバルなネットワーク力を持っているんです。

これがシンバイオの最大の強みです。

この強みを活かして世界中から有望な候補物質を選別し、さらに「SAB」というグローバルな医療専門家による組織に、自社内で探索をした候補物質を評価してもらっています。

高い医療ニーズがあるか? 成功の確度が高いか? そして開発期間も短くできるか?

さまざまな点から評価を行い、新薬候補物質への「目利き力」を担保。

事実、シンバイオの1本目のパイプラインである抗がん剤「トレアキシン」は、候補物質を導入してからわずか5年という短期間での上市に成功しました。

通常の創薬ではありえない早さ。もちろんトレアキシンの製造についても委託です。研究や製造拠点を構えることによる固定費負担を徹底的に回避しています。

一方、トレアキシンはエーザイに販売を委託し、ロイヤリティ収入をもらっていますが、2本目のパイプラインである骨髄異形成症候群(MDS)用の抗がん剤、「リゴセルチブ」以降については自社での販売を行きたいとしています。

スリム化スリム化って言いながら営業員の固定費を抱えんのかよ!って話ですが、実はこの戦略も非常に理にかなったもの。

特定の難病治療薬の販売は対象マーケットが狭いので、少ない人員で効率的な営業活動が可能だからです。

当然、自社販売ですから薬価ベースでの売上に対する利益率は大幅に改善できます。

順調に黒字化が達成できれば、経営理論の教科書に載るような事例になりそうだぜ。

【追記】リゴセルチブの最新状況です。

[kanren postid=”5236″]

とはいえ、黒字化はまだ先!

「トレアキシン」という上市薬も持ち、さらに「トレアキシン」の適用領域の拡大にも成功したシンバイオ。

適応拡大によって売上も大きく伸びてきています。

[kanren postid=”4253″]

その他のパイプラインも順調に開発ステージを昇っています。

治験や失敗が当たり前のバイオベンチャーにおいて、おおむね会社の計画どおりにことが進んでいる状況。

今のところシンバイオは自負する「目利き力」を存分に発揮してくれています。

ただ黒字化はまだ先。

繰り返しになりますが、マーケットの小さい「空白領域」で独占するっていう戦略ですので、一本の薬で業績が大きく変貌するというわけではないのです。

複数の上市薬の利益を積み上げていって、はじめて黒字化が実現できる。

早くても19年~20年頃の上市を予定しているリゴセルチブや術後の疼痛管理医薬品「SyBPー1501」の承認が得られ、販売実績も上がってくる2020年12月期以降に黒字化できるかどうか、といったところだと思います。

【追記】「SyBPー1501」の治験が、導入元の事業譲渡検討に伴い、一時中断です。「SyBPー1501」の承認見込みが不透明になり、2020年の黒字化はほぼ不可能な状態になったと思います。

[kanren postid=”3339″]

ちなみに「SyBPー1501」も非常に面白い製品。

手術後に痛みが生じた場合に自己管理できる医薬品です。

具体的にはカードくらいの大きさの製品を胸や腕にペタッと貼って、その製品についたボタンをポチっと押すと、イオン液体化された疼痛薬が経皮吸収されて痛みを自分でコントロールできるって優れもの。

普通にほしいでしょこれ。

特にワタクシみたいなコミュ障人間にとったら、いちいちナースコール押せないんだよなぁ。

歯医者さんでも手を上げられないタイプだし。

これなら自分で痛いと思えばボタンを押せばいいだけ。

ぜひぜひ上市していただきたいと思います。

もちろん、手術をするような病気をしないことが一番なんだけど……。

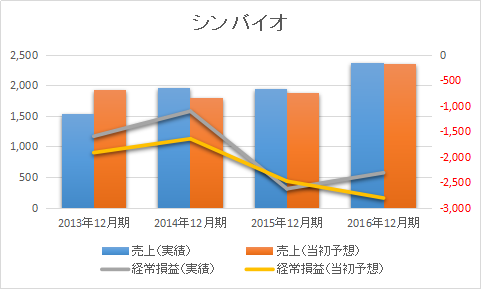

シンバイオ製薬の業績の推移

赤字が続いていますが、売上自体は上昇傾向にあります。

トレアキシンの適応拡大やリゴセルチブの治験成功が次のマイルストーンになるでしょう。

イオンシスは返す返すも残念でした……。

こうなったら裁判で勝って賠償金を得てほしいと思います。

まとめ

・シンバイオの「ニッチャー戦略」がおもしろい!

・すでに上市薬も持っているという安心感もあり!

・それでも黒字化はまだ数年先!

実際に導入から5年で上市に持って行った実績は素晴らしいと思います。

後続パイプラインも順調に開発が進んでいますし、バイオベンチャーらしからぬ?安心感のある会社です。

大型のパイプラインを持っていないという地味さもあって、今のところ人気もないですが、黒字化が近づくにつれて注目度は増していくでしょう。

珍しいビジネスモデルを持つシンバイオ製薬さんに今後も注目していきます!

あ、上市への成功確率が高いとは言ってもそこはバイオベンチャー!

リスクは考慮して投資は現物・余剰資金で行うことを心からおススメしますぞ。

それでは今日も最後までお読みいただきありがとうございました_(._.)_

*シンバイオの最新情報です! トレアキシンの自社販売体制構築を発表しました。

[kanren postid=”6595″]

コメント