いつもお世話になっております。

ぼくが大好きな池井戸先生の下町ロケット。

感動したよなあ。

それがなんと我らがバイオベンチャーからも宇宙関連銘柄が出てきたって言うじゃない。

窪田製薬さんが決算説明会で、NASAから何らかの共同研究の打診を受けている旨の発言をしました。

これで株価は暴騰中。

ぼくも夢のある話は大好きなので、窪田製薬さんについて備忘録としてまとめておきます。

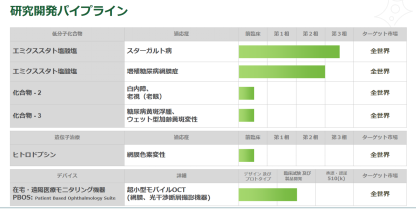

窪田製薬さんのパイプライン

表に出てきているパイプラインとしては、下記があります。

ここではお薬分野で一番進んでいる「スターガルト病」と眼科デバイスの「PBOS」について書いておきます。

出典:窪田製薬 2018年12月期決算説明会資料

スターガルト病

現在上市前の最後の試験であるフェイズ3実施中です。

化合物の名前は、あの「エミクススタト塩酸塩」。

そう、加齢黄斑変性症治療薬として開発してきた「飲むサングラス」です。

このお薬の期待から、一時はアキュセラの株価は7,700円を付けましたが、治験失敗の報を受け、6連続ストップ安。

いわゆるアキュセラショックを演じたお薬になります。

加齢黄斑変性では失敗しましたが、会社は「スターガルト病」という遺伝性の若年性黄斑変性などに絞って、開発を継続しています。患者数は、日米欧で約15万人という稀少疾患。

病気の原因は「ABCA4遺伝子」。これに異常が起こることで発生します。

加齢黄斑変性の場合は原因がたくさんあるため、エミクススタトの効果は発揮されませんでしたが、スターガルト病の場合は原因がはっきりしているので、薬効が発揮しやすいとのこと。

遺伝子異常症はヒトの状態を動物モデルで再現しやすく、その動物モデルでも薬効が証明できていることから、スターガルト病を選んで開発をしているという経緯。

ただ、2018円11月からフェイズ3を開始して、試験期間は2年を予定されていますので、製品としての売上が立つまでにはまだちょっと時間が掛かると思います。

PBOS

これがぼくが一番関心のある眼科デバイス。

お薬じゃなくて、医療機器になります。

PBOSとは、OCTを超小型化したものです。

んじゃあ、そもそもOCTとはなんじゃらほいという話ですが、網膜の厚さを観察できる顕微鏡的な機械(違ってたらごめんね)。

これで網膜の厚みを測るのです。

網膜が厚いということは、中に水分が溜まっているということ。

網膜がぶよぶよになったままだと、ピントが合わず視力低下の原因となります。

例えば加齢黄斑変性。

ドライ型とウェット型があり、ウェット型の患者さんの場合、ぶよぶよ具合に応じて、ぶよぶよを抑える注射をする必要があります。

つまりOCTでぶよぶよを測ることで、最適なタイミングで注射が行えるようになるわけですね。

ただし問題が。

このOCTがくっそ高くて、一台1,000万円くらいします。

病院にしか置けない機械なわけ。

窪田製薬さんこの低コスト化に成功しました。これがPBOS。

値段はスマホくらいってことなので、10万円かそこらじゃないかと予想。

つまりPBOSは個人で買える金額なので、患者さんはお医者さんに行くことなく、自宅で網膜のぶよぶよ具合をチェックすることができるようになります

え、10万円払うくらいなら、医者で測ってもらえば良いじゃん?……。

って人ももちろんいるかもしれませんが、この網膜のぶよぶよの進み具合はヒトによって全然違うんです。

一ヶ月でぶよぶよになってしまう人もいれば、一年経ってもぶよぶよにならない人もいる。

なので、毎月通ってもぶよぶよになってなくて注射をせずに帰ったり、逆にとっくにぶよぶよになってしまっていたり。

PBOSならお家でいつでも測れて、しかもそのデータはクラウドで主治医にもフィードバックされるので、最適なタイミングで注射ができるようになります。

当然、効果も出ますし、お医者さんの負担も患者さんの負担も減らすことが出来るので、医療経済的にも良いね!って製品になるこが期待されています。

今期から来期当たりに販売承認を得て、本格販売は量産化に成功した後の2020年くらいになる見込みです。

順調にいけば、窪田製薬さんにとっての最初の上市品になるでしょう。

いやーとてもステキな製品だろ。

ただ我々投資家にとって知りたいのは、いくら売れそうなのかってところ。

これに関しては会社は全く見込みも、対象となる市場規模も出していない状況です。

フィスコレポートには「対象となる患者数は世界で1億人を超えるだけに潜在需要も大きく、今後の動向が注目される」との記載があります。

これが本当ならすごいよなあと思ってましたが、motihamotiyaさんが教えてくれたことによると、対象とするマーケットはかなり絞ったところを意識している模様。

窪田のPBOSはその1億人煽りが面白そうと思って昨年4月にIRに聞いた時は対象は網膜疾患罹患者ではなく高齢地方等何等かの理由で医療機関で測定できない方で市場規模売上は出しはしてないとの事でしたね

IRも大まかな売上も市場規模も言えんの一点張りで新株もあり全然試験終了前相場が盛り上がらずのPL https://t.co/2Sc1qLqxyj— motihamotiya2 (@cjhiking) 2019年3月7日

この辺が売上予想を出さないのな関係あるのかないのか。

ちなみに窪田製薬さんは毎年30億を超える赤字(内、社長の役員報酬は〇億円)。

ちょっと業績へのインパクトは情報がなさすぎてよく分かりませんが、さすがにPBOS一本で、これだけ巨額の赤字を吸収するほどの売上を出すのは困難か。

ちなみに興和さんは2017年にOCT事業に参入して、「コーワOCTバイミクロン」を販売。

値段は2,000万円、販売予定台数100台としています(まずは日本で販売)。

PBOSは仮にとんでもなく頑張って年間10,000個売ったとしても、10億円(1万個に全く根拠はありませんが、スマホみたいに買い替え需要が頻繁に発生するものじゃないし、年間1万個でも盛りすぎ?)。

OCTと比べると値段が安いってことは、その分、販売に掛かる経費負担も重くなってくると考えられますので、諸々差っ引いて利益は数億。

もっともこれはPBOSの本体販売に掛かってくる収益だけなので、PBOSから得られる患者さんのデータが活かせる場面がくるかも、ってことはあるかもしれません。

いずれにしてもド素人に全く予想もつかないので、会社側からの何らかの数字はほしいところです。

【追記】会社は月額利用料の徴収による収益モデルを検討しているようです!

NASAとの共同事業も!

株価爆上げの原因となったNASAとの共同事業の思惑。

決算説明会で社長が触れた材料です。

まあ今のところこれはあんまり期待していないです。

窪田製薬宇宙ネタで盛り上がり。

ちなみに宇宙でレタス栽培する技術への資金供与は12.5百万ドル。https://t.co/N8f6yqSpoh

イーサリアムの技術を使った宇宙探査は33万ドル。

個人的に金額はそんなに期待できないと思うけどバイオ株は思惑で吹っ飛ぶことを再確認。

— yukiyuki (@commu_blog) 2019年3月8日

まさかロケット技術の供与とかではないと思うので、業績への寄与はあくまでもおまけと捉えています。

もちろん、PBOSの承認を取って、これから売り出していく窪田製薬さんの信用度は高まる材料と言えるかもしれません。

たぶん契約自体は決まりそうなので、こちらも正式発表を楽しみにしておきます。

何より、こういう材料って株価上がるんだよなああああ!!!

……もう業績への寄与なんて関係ないぜ。

アンジェスさんなんて、100パー条件付き承認がゴールだと思ったら、普通に時価総額1,000億超えちゃったもんなあ。

というわけで窪田製薬さんにも注目しておきます。

さっそく社長も。

平井卓也宇宙担当大臣、堀江貴文さんと日本の宇宙ビジネスに関する意見交換をさせていただきました。今後も3人で協力して、色々な方々を巻き込んで推進して行きたいと思います。@takapon_jp @hiratakuchan pic.twitter.com/Uh1SBZkedt

— 窪田良 (@ryokubota) 2019年3月8日

いやあこの辺はうまいよなあwww

ちょっと笑っちゃったもん。

動画アップした翌日にこれですよ。

さすがだぜ。

あんまり宇宙に夢中になりすぎずに、本業第一でがんばってほしい気も無きにしも非ずですが、まだ増資も残ってるし、多少は良いんじゃないでしょうか(そのリスクは誰が負うんだって話はあるけど)。

バイオベンチャーはちょっと見習ったほうが良いかもよ。

やっぱ夢を見せないとね。

実直にうどん屋を作ることも大事だけど、でっかい海老の天ぷらも載せとかないと。

ともかく、真面目にPBOSは魅力的だし、市場性についてはとても興味を持っています。

上市後にはじめて何かしら出てくるのか、その前に提携先を見つけてくるのか。

個人的にはその辺の進捗をチラチラ追っていきたいところ。

NASAに飛びつくのは怖すぎるのと、そもそもビビりなぼくは地合いが怖すぎるので、窪田さんに限らず今はキャッシュは厚め。

今年は儲けよりも怪我をしないことを優先にします。

……リーマンショックも経験していないし、感覚もよく分かんないんだよなあ。

*あくまでも個人の見解です。記載内容に責任は持てません。くれぐれも投資判断の参考にしないよう!

コメント