いつも大変お世話になっております!

どうもぼくです。

いやー。

完全な予想通りといえば予想通りでしたが、3Dマトリックスさんが恒例のQ3決算発表と同時の上方修正を決め込んできました。

昔はQ3といえば鬼門でさあ。いっつも下方修正をしてきたあのマトちゃんがだよ。いまや上方修正が恒例になってきちゃったもんね。

それでさあ、何と言っても今回は先日退任を発表した岡田社長のラストプレゼンだったわけですよ。

感動したね。ほぼほぼ100億発表とともに去っていくわけだ。

決算期待で株価は上がっていたせいで、PTSは下げていますが、いまの僕はもう株価なんてどうでもいい心境ですよ。

今回の大相場によって、マトちゃんには人生を変えさせてもらいました。

資産も増やさせていただきました。

もう感謝しかないよ。

さあ岡田社長の最後の決算を見ていくぞ!

3Dマトリックスが「ほぼ」100億企業に!

まずは全体像から。

3Q累計の地域別製品販売は、米国40.65億円、欧州18.52億円、日本9.56億円、その他4.72億円。

いまの成長ドライバーはどう見ても米国でありまして、その次に欧州。

日本ももちろん大事ですが、会社全体を引っ張る主役の座は、もう完全に米国さまに移っています。

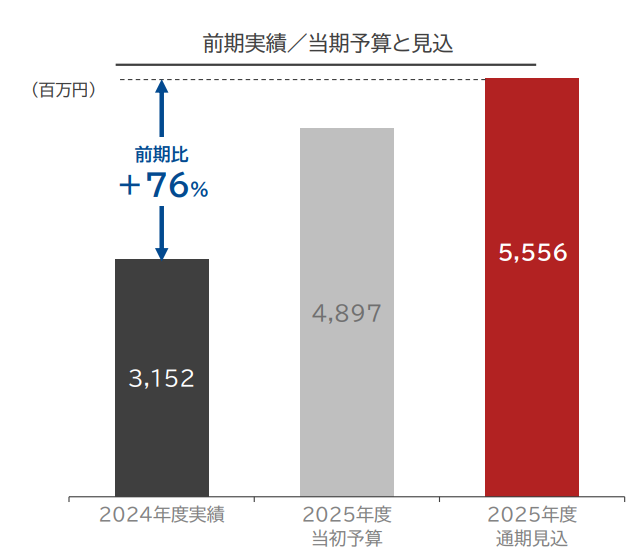

通期見込みはこちら。

米国55.57億円、欧州25.47億円、日本11.90億円、その他6.51億円。会社全体の見込み売上99.44億円のうち、半分を米国が占める構図。

日本の減少要因となった「保険請求の却下事例によって病院の買い控えが起きている」というのは、Xなどでもしばしば聞かれていた適応範囲を超える使用が見られたせいではないでしょうか。

それもこれもpurastatの使い勝手の良さ、止血だけに留まらない多機能性によるものですよ。

マトちゃんにとっては痛いといえば痛いですが、豪州で薬価が下げられた時のように、会社側ではなんともコントロールしがたい事象。

そして上述したように米国がすごすぎて日本の売上割合は1割になってるんですよね。

米国の勢いは強く、会社も「依然として新規開拓の余地は大きい」と言っていますので、今後も成長をけん引していくのは米国となります。

もう言っちゃうならば、

「日本は内視鏡先進国として、一旦の役目はじゅうぶん果たした」

ということ。

日本は米国上市前から内視鏡の現場でピュアスタットを広げ、実臨床の使い方を磨き、成功体験を積み上げる先行市場として機能してきました。

会社資料も、日米欧の三極で上市製品を持ち、先行地域の成功事例をほか地域に適用して市場リスクを最小化するというモデルを明示しているように、むしろこれこそが一市場に依存しないマトちゃんの強み。

日本は次の適応拡大を待つターンに入ったと読むべき局面だと思っています。

日本を軽視しているわけでは全然なく、大事なのは、日本が弱いか強いかを感情で決めることではなく、会社全体の中での役割が変わったことを冷静に見ることじゃないでしょうか。

Q4が弱い? のは保守的にしているだけだぞ!

今回、もうひとつ聞こえてくるのがQ4見込みが期待外れじゃないかというもの。

これについては、説明会動画で岡田社長自身が成長鈍化を見込んでいるわけではなく、売上もコストも保守的に見積もったからって言っちゃってんですよね。

米国をはじめQ4で失速しまーすって言ってるわけじゃなく、上振れ余地を残した置き方だぞとラストメッセージをくれているんだから、重く受けとめてくださーい。

ぼくはQ4でほぼ100億企業の「ほぼ」が取れると思っています。

あれだけ下方修正で辛酸をなめてきた株主ならわかるでしょう。

派手に強気を出してあとでしょぼん、より、100倍いいということを。

診断士っぽく言うなら、期待値管理がうまいぜ!

米国の成長余地はまだ大きい! ENTと泌尿器で次なるミルフィーユへ

前回のQ&Aでもあったように、会社としては現在のGI適応だけだとしても、米国だけでもピーク時数百億円の売上を視野に入れているとのこと。

今後の成長の主役はどう見ても米国です。

3Q累計で40.65億円、前年同期比76.7%増。

単価が高いだけに利益率も半端ない米国さま。

原価率なんて下がるわけねーだろなんて言われ続けて、今や20%ちょいだもん。

そういえば、スケールアッププロジェクトの第二弾っていうのもあったな。

まあ生産量が増えるにつれて、原価率はさらに下がる余地はあるでしょう。

売上も、例年クリスマス休暇で営業日数が少ない関係上、Q3に鈍化しやすいですが成長勢いは継続。短信でも過去最高額の売上を達成したと書かれています。

さらにENTでも予算を上回り、すでに年間予算を達成しているとのこと

入った施設で使用本数が増え、新しい領域も着実に育ってきている。

定着と深掘りのゲームに入っているわけです。

そして欧州。

欧州では売上よりもぼくはGI以外の領域の進展に注目するようになってきました。

米国に広げるためのショーケースとしての機能です。

「泌尿器科では、放射線膀胱炎が入口となって、前立腺肥大や腎臓部分切除などにも使用が拡大しています」

そして承認をゲットした次世代止血材についても、「説明会を開催し、販売に向けての準備が進んでいる」状況です。

GIの現状の適応でも米国で数百億、まあ会社全体でもいいよ数百億まで行くとして、その後ろにはENTだ泌尿器だ脳外科だが控えていて、さらにGIも止血から粘膜治癒へと適応拡大が進んでいくわけなので、そりゃ期によって凸凹はあるでしょうが、基本的な成長性に疑問は持っていないです。

そう、みんな大好きミルフィーユ戦略で、ミルフィーユの巻き巻きもどんどん厚みを増していくでしょう。

粘膜治癒といえば、発表準備中の炎症性腸疾患の論文はどうなったんだい? まあ症例登録も順調に進んでいるし、巨大カタリストとして待っておこう。

現在のアクティブなプロジェクト一覧を見るだけで次は何が来るのかワクワクしてくるのがマトオタなのさ。

岡ちゃん、本当にありがとう。

というわけで、最後にもう一度書いておきたい!

岡田社長、本当にありがとうございました。

3Dマトリックスって、ここまで来るのに本当に長かったじゃないですか。

黒字化するで!

すまん、もう少しや!

今度こそいけるで!

すまん、環境が!

すまん、もう1年!

……みたいな、ホルダーのメンタルをサンドバッグのように鍛え上げる年月が、そりゃもう、たっぷりあったわけです。

その間、SNSでもいろいろ言われたし、株価だけ見れば、しんどい日も長かった長かった。

でも方針転換して、強みの自社販売・自社製造・海外展開を進めていって、ちゃんと数字を出してくれました。

通期の黒字化達成でGC注記が外れる可能性も高いでしょう。

疑われ続けたビジネスモデルが、ようやくPLで答えを出した瞬間だよ。

岡ちゃん、あんた漢やで。

であります。

そして天沼っち。米国急成長の立役者、次は会社トップとしてさらに飛躍させてくださーい!!

まとめ

というわけで、今回の3Q。

日本の成長鈍化は事実。そこは見ないふりをしてはいけない。

でも、それだけでぶん投げるのは、さすがに早い。

だって今の3Dマトリックスは、

- 米国が本丸として高成長を続けている

- 欧州もENTと泌尿器で厚みが増している

- Q4は成長鈍化ではなく、保守的な置き方だと社長自身が説明している

- 次世代止血材という将来の柱も動いている

- そして退任前最後の岡田社長が、大幅黒転という答えを置いていった

という状況。

とはいえ決算期待だけで入った人は多そうだから、明日は売られるかもね。

ポテンシャルは間違いなくこんなもんじゃないと思っているので、売られて売られて売られちぎった後に、またぼちぼちやっていきましょう。

いずれ近い将来、時価総額1000億なんて軽く突破していってくれることを期待しているぞ!

んじゃあおやすみ!

コメント