いつも大変お世話になっております!

どうもぼくです。

我らが愛する3Dマトリックスさんが製品売上で悲願の四半期黒字化を達成してから3ヶ月。。。

本日は通期黒字化を達成する上で極めて重要なQ2決算日でありました。

これまで数多くのズッコケ決算によって、直近までネタ枠であったマトちゃん。

たぶん大丈夫だろうと思いつつも、かすかな不安は捨てきれず……。

今日の16時なんてめちゃくちゃ暇で、なんならカウントダウンまでしてたんですが、ビビりなぼくは16時15分くらいまで「ふーふーふー」ってわけもなく深呼吸をしながらコーヒーを飲んで時間をつぶしていたわけです。

そんで「ふーふーふー」って言いながら、薄目を開けて決算短信を開いた結果。

どっからそんな数字出てきたんすか―!?

ってなレベルの超絶好決算!

さっそく見ていくぞ!

3Dマトマトリックス、覚醒!!

コーヒーじゃなくて、これを見て目を覚ませ!

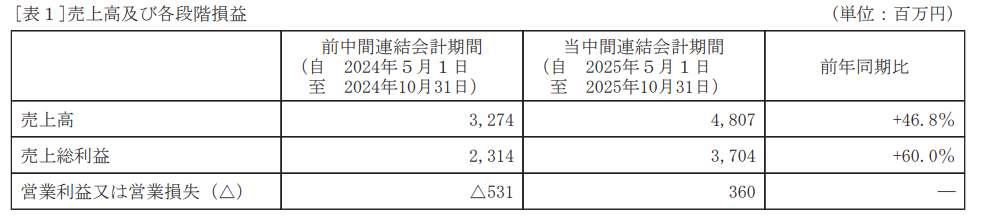

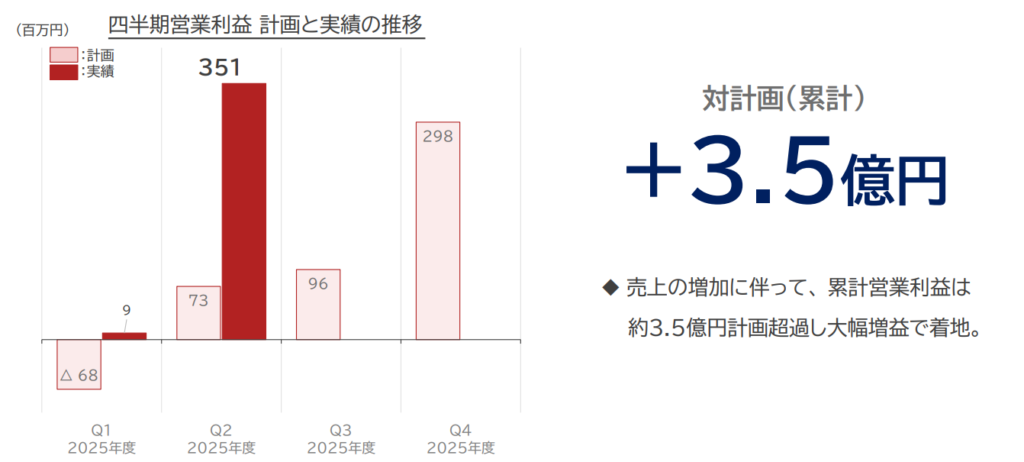

Q1が9百万円の黒字だったわけです。

それが半期で360百万円。

ぬわーんで3ヶ月で350百万円も稼いできちゃってんですか!?

っていうか、売上の伸びもさることながら、とんでもない勢いで収益力が高まってきてますよね。

だって昨対で売上は15億伸びてて、そんで営業利益は9億改善してんだよ。

増収分のうち、60%も利益になってるのに感動したよ。

これこそが自販モデルの爆発力である。

この通り、原価率は5ポイント以上改善。

気づけば23%だよ。下がりすぎだろ。

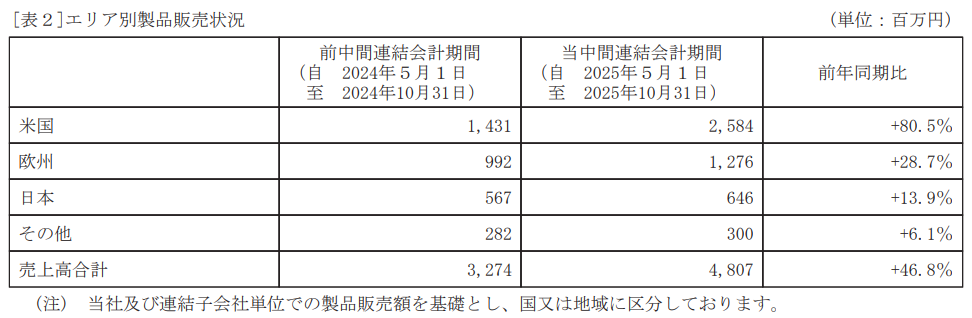

エリア別に見ていくと、アメリカの勢いが止まりません。

昨対比で80%増。もう言うことなし。

ぶっちゃけ期初はねー、ちょっと疑ってたところもあるんですよ。

それは社長が成長の根拠として、営業人員の増員を上げてたこと。つまり営業人員を1.5倍にしたんで、売上も1.5倍になるでしょって言ってたんです。

そんな単純なもんかーーーーーーー???って思ってたんだけど、その後の個人投資家向け説明会でポロリと話していたのが「アメリカはプッシュ型じゃなくてプル型。はよ来てやー。来たら買うでーって状況」だと。

それを聞いて、なるほどねと。

そりゃ営業人員の拡大が売上増加に直結するよねと、納得したわけです。

今回の動画でも、まだまだ成長の余地がある、数倍は伸ばせると強調していました。

GIに次ぐ柱も育ってきているぞ!

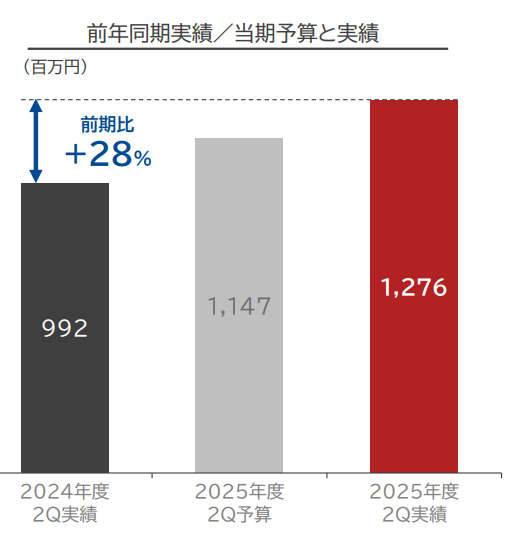

そして個人的に良かったのが、欧州。

約30%増ですよ。期初には最大市場のドイツで苦戦が伝えられていた欧州でもこの好調さ。

予算も10%くらい上振れています。

これ最初は短信だけ読むと、ドイツが成長軌道に戻ってきたという一文があったので、それが要因かと思いきや、一方でイタリアの代理店変更に伴う一時的な落ち込みがあったから、GIの売上は相殺すると目標と同程度だと。

んじゃあ何が上振れ要因かというと、鼻と泌尿器での高い成長だというわけですよ。特に放射線性膀胱炎と前立腺肥大は力の入れっぷりが分かります。

いやこれはめっちゃいい話でしょ。

鼻はアメリカで販売済みだし、泌尿器もアメリカで承認申請予定の段階。

アメリカがまだGIで急伸している段階で、次の領域の勝ちパターンを慎重に見定めて、高い確度で再投資する。

そんで次の柱を育てつつ、今度はまた新たな領域で適応拡大していく。

このミルフィーユ戦略(ぼくが勝手に言っているだけ)が形になりつつあるなとワクワクしました。

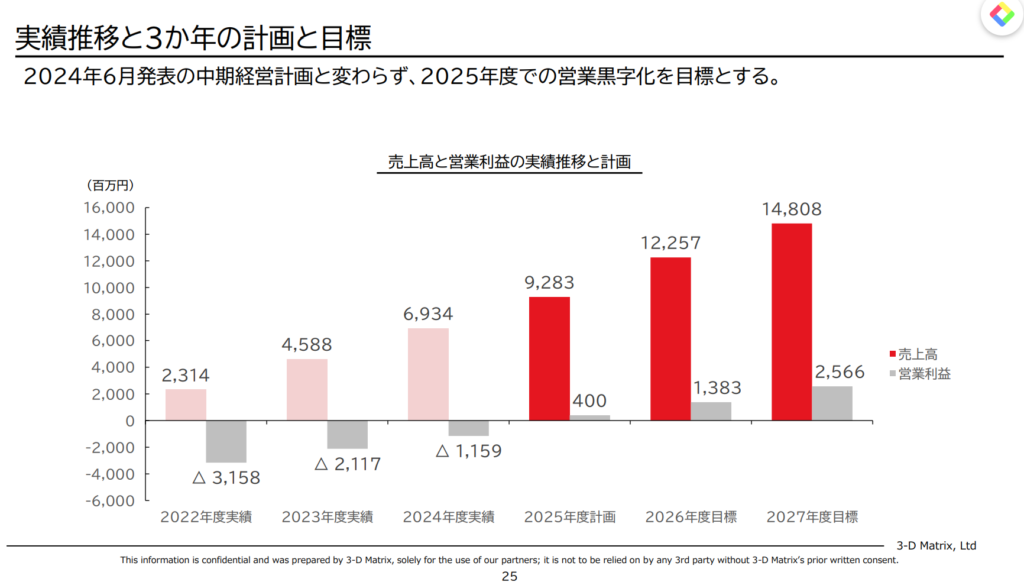

ってなわけで、今期は93億、営業利益4億円の予定ですが、もうQ3の段階で上方修正はほぼ確でしょう。

方針転換で80億がアッパーだという誹謗中傷マンの声がとても恥ずかしく聞こえるレベルの数字を早くも上げてくれそうです。

売上100億円突破、営業利益も10億円超えが見えてきました。

当然、来期再来期もそれをベースにした数字にローリングされます。

冒頭言ったように、売上はもちろん利益率の高まりがすさまじい。

社長が掲げる数年のうちに営業利益率30%という目標数字も信憑性があるぜい。

最後に会社のドヤ資料をどうぞ。びよーん。

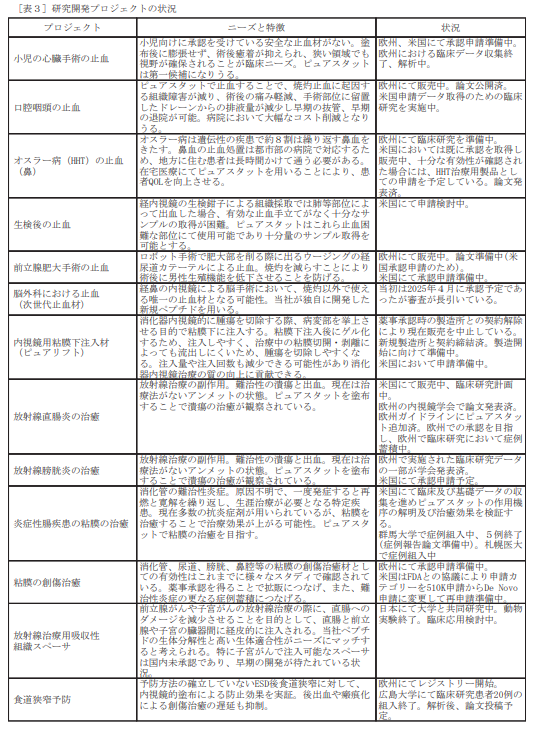

次世代止血材承認はさすがにもうすぐ?

次にカタリスト。

遅れている次世代止血材の承認ですが、さすがにもうすぐじゃないかという気がします。

なんでかっていうと、相変わらず追加データとかは求められてないと思われるから。

というのも、動画で社長は「承認を待っているんだけど、審査が長引いていて、今現在でCEマーク証書が届いていない」との発言。

つまり会社としてはもう完全に待ちの状態でなんもすることはないよって話。

これはそのうちくるでしょってことで全然心配してないです。

粘膜治癒材はDe Novoで再申請!

これは前回の動画で予期できましたよね。

510kという枠組みで審査ができるかどうか「FDAと協議中」っていう時点で、ああ再申請だなと。

だいたいネガよりの発言はネガほぼ確定なのがバイオあるあるですよ。

ただ米国では先述した通り、売上は急進中。同等品なし「新カテゴリー治療」としてはじめてFDAで承認を得られれば、それはそれで医師への訴求力は高まるってもんだ。

粘膜治癒はpurastatの唯一の無二の製品訴求力を裏付けるとともに、泌尿器科への展開やみんな大好きIBD治癒材にも繋がるもの。

承認をゲットできれば、さらに高価格での販売も可能になるでしょう。

長期で見れば、ここは必要な関門だと考え、ぜひ早期に再申請することを期待したいです!

ついにピュアリフトが米国申請へ!

日本では承認取得済みなものの、ぶっちゃけ価格が安すぎて儲かんないんだよと言っていた粘膜下注入材のピュアリフト。

「ただ日本以外ではまた状況は違う」と言っていただけに、いつ動きがあるかと思っていたピュアリフトですが、米国申請に向けた準備に入っているとのこと。

完全に今の止血材とクロスセルできる商材なので、これが爆発中のアメリカで上市されれば売上に対する販管費を大きく追加することなく、利益貢献してくれることになるでしょう。

あとは泌尿器領域の承認申請はよ!

とにかく承認申請準備中がありまくりでわけが分からなくなってきていますが、個人的には泌尿器が早く来てほしいですね。

もっとも今後は黒字化によって最大の弱みだった「お金がありましぇーん」も解決されることで、開発面でもスピードアップが期待できます。

粘膜再申請、ピュアリフト、泌尿器。あと骨充填材とか。

このあたりはいつ来てもおかしくないですね。

期初にあった今期中予定のIBDの症例報告もぴょこーんときたら、みんな大好きネタ&バイオの材料感度高杉の昨今なんでどんなりますやら。

まとめ

圧倒的黒字化。さらにレバレッジが自社製造・自社販売のレバレッジが効いて、原価率も販管費率もどんどん下がってきています。

Q1が売上22億で営業利益900万、Q2で売上26億で営業利益3.5億だからね。

売上増加と利益率向上の掛け算で黒字額が伸びてきており、そこに新たな領域、新たな開発品が乗っかっていってる段階。

楽しみだなあ。

というわけで、これからも密着マークしていくぞ!

がんばれマトちゃん!

よし寝よう。

yukiyukiさん、こんばんは。

遂にスペースシャトルが、宇宙に向かて発射しましたね。

Q1で黒転したので、Q2も一応安心はしていたんですが、それでも営利2億円なら御の字と思っていました。

それが3.6億円とは、ビックリしたわぁ。

欧州で鼻と泌尿器が好調というのも、将来に向けた安心感となりました。

これだけのサプライズでも、今日の株価は控えめな上昇で、ホンマにフシギなもんですねぇ。

もしも通期決算で営利10億円+継続疑義注記が解消となれば、株価のステージも変わるんじゃないかと願っています。

今後も気長に3DMを見守りたいと思いますので、yukiyukiさん、引き続きよろしくお願いいたします。